A los 21 años aprendí lo que realmente se siente tener un mal crédito.

No entendía las tarjetas de crédito, sus fechas de vencimiento, su utilización… nada de eso.

Todo lo que sabía era que cada vez que necesitaba algo, la respuesta era “Denegado”.

No se necesitan aprobaciones de apartamentos.

Sin financiación de vehículos.

Nada de intereses bajos.

Me sentí estancado.

Pero a los 26 años, después de años de prueba y error, de estudio, de sacrificios y de reconstrucción, finalmente lo logré.

Arreglé mi crédito, aumenté mi puntuación y compré mi primera casa.

Pensé que ese era el final de la lucha…

Pero la vida tiene una forma divertida de hacerte sentir humilde.

El flujo de caja se redujo.

Llegaron facturas inesperadas.

Aparecieron nuevamente algunos pagos atrasados.

Las colecciones volvieron a aparecer en mis informes.

Por un momento me sentí como si estuviera empezando de nuevo.

En lugar de rendirme, fui más profundo.

Comencé a estudiar derecho crediticio, leyes de protección al consumidor y estudios de casos reales a nivel judicial.

Analicé todas las pautas que las agencias de crédito, los cobradores de deudas y los prestamistas están obligados legalmente a seguir.

Aprendí algo poderoso:

La mayoría de las personas no tienen mal crédito porque sean irresponsables.

Tienen mal crédito porque nadie les enseñó las leyes que los protegen.

Ahí fue cuando todo cambió.

Usando años de investigación, experiencia, prueba, error y aplicación en la vida real,

Desarrollé mis propias cartas de disputa, paso a paso, basadas en lineamientos legales y derechos reales del consumidor.

Estas cartas fueron creadas con estrategia—

No son plantillas ni listas genéricas de copiar y pegar en línea.

Pero el conocimiento lo gané con mucho esfuerzo.

Y por eso he visto:

consultas eliminadas

Cuentas de cobro impugnadas

pagos atrasados incorrectos eliminados

información obsoleta borrada

informes de crédito limpios y corregidos

Cuando la ley está de tu lado, tu crédito puede corregirse.

Mi proceso no es mágico.

No es de la noche a la mañana.

Pero es real, es legal y funciona cuando confías en él y lo sigues.

Arreglé mi crédito dos veces—

Y ahora les muestro a otros cómo hacerlo bien la primera vez.

At 21 years old, I learned what bad credit really felt like.

I didn’t understand credit cards, due dates, utilization—none of it.

All I knew was every time I needed something, the answer was “Denied.”

No apartment approvals.

No car financing.

No low interest anything.

I felt stuck.

But at 26, after years of trial and error, studying, sacrificing, and rebuilding, I finally did it—

I fixed my credit, raised my scores, and bought my first home.

I thought that was the end of the struggle…

but life has a funny way of humbling you.

Cash flow tightened.

Unexpected bills hit.

A few late payments showed up again.

Collections popped back on my reports.

For a moment it felt like I was starting over.

Instead of giving up, I went deeper.

I started studying credit law, consumer protection acts, and real court-level case studies.

I dug into every guideline that the credit bureaus, debt collectors, and lenders are legally required to follow.

I learned something powerful:

Most people don’t have bad credit because they’re irresponsible—

They have bad credit because no one ever taught them the laws that protect them.

That’s when everything changed.

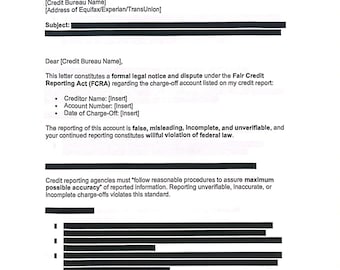

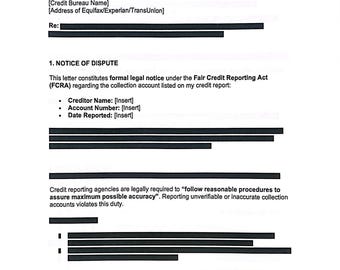

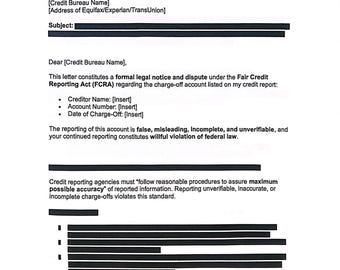

Using years of research, experience, trial, error, and real-life application,

I developed my own dispute letters, step-by-step, based on legal guidelines and real consumer rights.

These letters were created with strategy—

not templates, not generic online copy-and-paste lists—

but knowledge I earned the hard way.

And because of that, I’ve seen:

inquiries removed

collection accounts challenged

incorrect late payments deleted

outdated information wiped off

credit reports cleaned and corrected

When the law is on your side, your credit can be corrected.

My process isn’t magic.

It’s not overnight.

But it is real, it is legal, and it does work when you trust it and follow it.

I fixed my credit twice—

and now I show others how to do it right the first time.